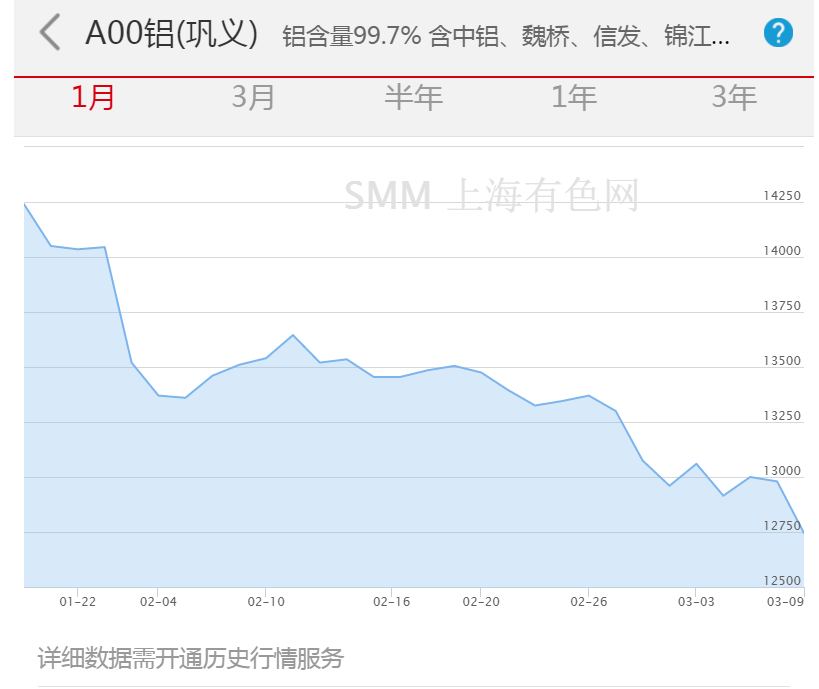

2020年3月9日,長(zhǎng)江有色A00鋁價(jià):12810-12850 均價(jià)12830 下跌240元,鋁價(jià)繼續(xù)下跌,接近跌破成本價(jià)。

由于2019年電解鋁冶煉利潤(rùn)水平持續(xù)處于高位,從四季度起冶煉產(chǎn)能便不斷攀升,新投與復(fù)產(chǎn)產(chǎn)能均有所貢獻(xiàn)。進(jìn)入2020年供應(yīng)上升趨勢(shì)并未改變,一季度新投產(chǎn)能主要集中在西南地區(qū),包括云鋁鶴慶二期、云南神火一期元旦前后相繼開(kāi)始通電投產(chǎn)以及廣元中孚新建產(chǎn)能的繼續(xù)投放。除新投產(chǎn)外,復(fù)產(chǎn)產(chǎn)能節(jié)前也較為積,青海、新疆、內(nèi)蒙古等地前期因意外被迫或虧損主動(dòng)減產(chǎn)的產(chǎn)能均在復(fù)產(chǎn)。但受疫情影響,部分新投項(xiàng)目及復(fù)產(chǎn)計(jì)劃不得不放緩進(jìn)度。此外,新疆、內(nèi)蒙古、湖北等地復(fù)產(chǎn)產(chǎn)能也因疫情放慢或擱置復(fù)產(chǎn)計(jì)劃。

據(jù)統(tǒng)計(jì),2月底全國(guó)電解鋁運(yùn)行產(chǎn)能為3722萬(wàn)噸,較2019年年底增加58萬(wàn)噸。盡管疫情影響部分產(chǎn)能投放計(jì)劃,但預(yù)計(jì)3月新投和復(fù)產(chǎn)帶來(lái)的產(chǎn)能增量仍有10萬(wàn)—20萬(wàn)噸。因此,電解鋁產(chǎn)能持續(xù)上升趨勢(shì)不變。

為大宗商品之首,價(jià)格放量下泄及美指連續(xù)刷新新低反映國(guó)際市場(chǎng)對(duì)全球經(jīng)濟(jì)發(fā)展擔(dān)憂及未來(lái)市場(chǎng)需求悲觀預(yù)期。宏觀情緒偏空背景下,鋁價(jià)內(nèi)外盤(pán)齊齊走跌,目前國(guó)內(nèi)主力鋁價(jià)跌破13000元/噸關(guān)口,考慮到基本面偏弱狀態(tài)未顯著改變,若國(guó)際疫情短期內(nèi)進(jìn)一步惡化,則鋁價(jià)仍有繼續(xù)下探空間。

本文網(wǎng)址:http://m.jxxtcsy.com/news_view_79_257.html